次新股巡礼 陶瓷股蒙娜丽莎分析

说起《蒙娜丽莎》,在我们脑海中浮现的第一画面应该是那幅由意大利文艺复兴时期画家达芬奇创作的油画,他代表了达芬奇的艺术巅峰,已成为美学、哲学的象征性形象。

蒙娜丽莎,全名为蒙娜丽莎集团股份有限公司,位于佛山市南海区西樵镇,是一家集科研开发、专业生产、营销为一体的民营股份制大型陶瓷企业。

1998年,因砖厂在佛山陶瓷行业中率先实行改制,当时的市领导找到了被誉为国内陶瓷“窑炉大王”的萧华,并邀请他加盟。同年6月17日,萧华正式入职樵东砖厂,担任董事长。

二十世纪九十年代末,随着全球经济逐渐走出金融危机的阴霾,国内外市场对陶瓷产品的需求进一步增加,国内大大小小的陶瓷厂如雨后春笋般涌现。

不过,在陶瓷厂生意红火、行业关注“产量为王”的年代,萧华却注重提升陶瓷产品质量和内部管理水平,并意识到品牌建设的重要性。在他的带领下,公司早在1999年便率先通过ISO9002、ISO9001质量体系认证。

到了2000年,公司成功注册“蒙娜丽莎”品牌,走上了更加国际化和高端化的品牌之路。

说起陶瓷行业,很多人会将其与环保联系起来,因为陶瓷生产消耗的燃料、原材料及其加工过程中排放的烟尘都令其面临着严峻的节能减排压力。

在所有A股上市公司中,涉及陶瓷领域的上市企业屈指可数,而像蒙娜丽莎一样将陶瓷作为主营业务的上市公司更是不多,主要原因在于陶瓷并不是鼓励上市的行业,相关部门在审批时会充分考虑项目的可行性,对企业审查都较为严格。

然而就在行业发展承受各方压力时,公司在2017年12月19日成功登陆A股,目前市值约为人民币45亿元,位居陶瓷领域上市企业首位。

为了让陶瓷生产更加绿色环保,2005年,公司开始了大型陶瓷薄板的研发生产;次年,首块薄板成功投产。

2007年,公司建成国内第一条干法成型陶瓷薄板生产线,正式宣布节能陶瓷薄板的诞生。

根据公开信息,公司的陶瓷薄板不仅将陶瓷生产中的综合能耗降低85%,节约原料75%,更有效减少了有害烟尘排放60%以上,陶瓷行业长久以来“高污染、高耗能、高消耗”的局面正在被逐步改写。

公司目前的两个生产基地生产线年公司对生产线进行技术改造,技改后的产能接近4000万平方米。

2017年3月,公司在行业率先自主研发并生产陶瓷薄板的基础上,引进亚洲首台YP16800压机,建成行业首条干压成型超大规格陶瓷大板生产线,进一步增强了竞争力。

同时在5月8日,公司与广西藤县政府签订了生产基地框架协议,计划在当地设立两家子公司,总投资不低于10亿元,初步规划10条产线月内建成并投产。

藤县基地的规划有望缓解目前自有产能紧张的局面,另外公司也会把OEM供货比例控制在一定范围内。

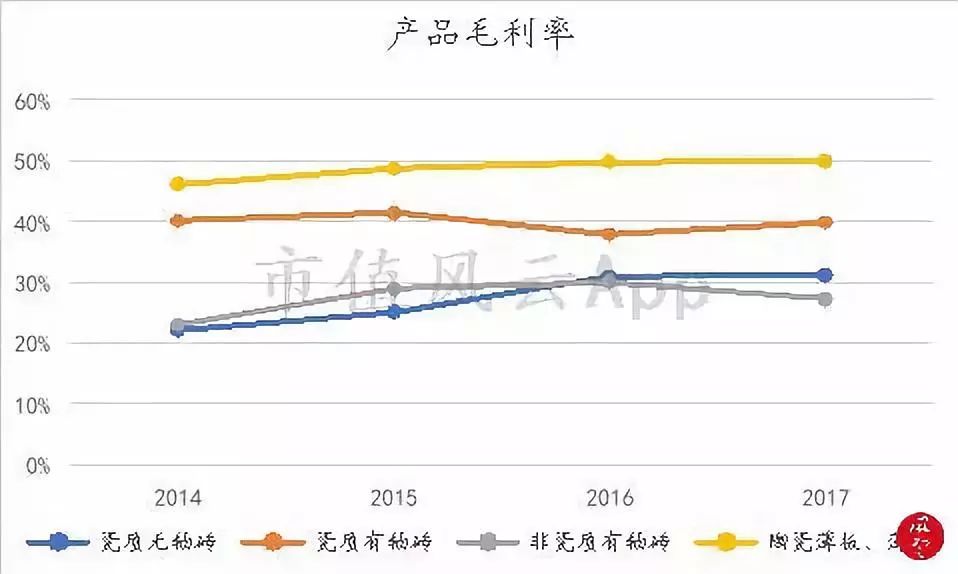

自成立以来,蒙娜丽莎一直从事陶瓷产品的研发、生产和销售,公司的主要产品分为陶瓷砖、陶瓷薄板、陶瓷薄砖;其中,陶瓷砖可进一步分为瓷质有釉砖、瓷质无釉砖和非瓷质有釉砖三类。

2017年,瓷质有釉砖的营业收入为12.6亿人民币,占比44%,对总收入的贡献最大;瓷质无釉砖和非瓷质有釉砖分别占比27%和21%。

陶瓷薄板、薄砖为公司的特色产品,2017年实现营业收入约2亿人民币,占总收入比重的7%;其它业务占比较小,约2%。

过去四年来,公司各类产品的营业收入均呈现了稳步上升的趋势:瓷质无釉砖、瓷质有釉砖、非瓷质有釉砖、陶瓷薄板及薄砖在2014年至2017年的营收年复合增长率(CAGR)分别为7%、26%、28%和17%,成长性良好。

2014年至2017年,营业收入整体呈现上升的趋势,年复合增长率达到了19%;其中,2017年公司实现营业收入29亿元人民币,同比增长26%。

稳步增长的还有公司的净利润和扣非净利润,2014年-2017年的年复合增长率均达到了41%,其中2017年分别同比增长了30%和33%。

工程模式则是通过与工程客户直接签订协议进行销售,主要客户为大型建材经销商和知名房地产开发公司。

招股书显示,公司在2015年-2016年的工程端销售客户主要为恒大、万科、碧桂园等著名房地产企业。

2017年,公司的前五大客户销售额合计占年度销售总额比例的41%,相较于去年同期的42%而言,总体变化不大。

根据公司招股书的数据,测算公司近年来工程端与零售端销售额比例可以看出,2014-2016年工程端和零售端的销售额呈现上升趋势,同时两者的比例近年来较为稳定。

考虑到公司近年来客户较为稳定,在收入不断增长的情况下,工程和零售两端实现了共同发展的局面,其中工程端在过去几年的增速更加显著。

2017年,公司的毛利率和净利率分别为12%和10%,与往年相比有小幅度的提升。

整体来看,公司的毛利率和净利率自2014年起逐年上升,显示盈利能力正在提高。

分产品来看,公司毛利率最高的产品为陶瓷薄板及薄砖,过去4年内的平均毛利率高达49%,主要是由于公司在陶瓷薄板领域具备一定的先发优势和较强的议价能力。

公司的瓷质无釉砖、瓷质有釉砖和非瓷质有釉砖近年来毛利率较为稳定,2017年分别为31%、40%、27%。

随着瓷质有釉砖和陶瓷薄板、薄砖等高毛利率产品的占比增加,使得公司的综合毛利率上升。

期间费用方面,公司的销售费用率自2014年起不断上涨,2017年为14%,同比增加了1个百分点;2017年销售费用达到人民币4亿元,同比增加29%。

2017年公司在产品研发的投入为1亿人民币,同比增加了40%;研发人员由上年度的265人增加到了303人,同比增加14%,增加创新能力是维持高而稳定的毛利率的基础。

2017年公司的存货周转天数为135天,同比减少了30天;2018前三季度为146天,与2017年末相比增加了11天,显示当前存货周转天数拉长,周转效率降低。

2018前三季度,公司营收同比仅增长9%,远不及存货增速22%。最近的第三季度,营收增长进一步放缓到6%,与全国房地产市场增速大幅放缓相一致,值得警惕。

2017年应收账款周转天数为50天,同比增加6天;2018前三季度为56天,与2017年末相比增加了6天;2017年应付账款周转天数为111天,同比减少了2天;2018前三季度为97天,与2017年末相比减少14天。

从各项运营能力指标综合来看,公司上下游对公司的占款增加,速度有所下降。

同时下游地产商因受到房地产政策调控,资金占用多导致公司的应收账款周期拉长。

通过以上指标测算出公司的现金循环周期为97天,公司的运营效率较2017年末有小幅度下降。

公司账面拥有资金15亿人民币,其中11亿是公司IPO募集资金所得。从资产结构来看,公司资金充裕,暂不存在偿债风险。

公司的资产负债率为37%,较往年有大幅度的下降;流动比率和速动比率分别为2.31和1.74,较往年有显著的提升,主要得益于公司账面货币资金的增加。

2017年,公司利息覆盖倍数为19.3,与去年同期的14.5相比有所提升。

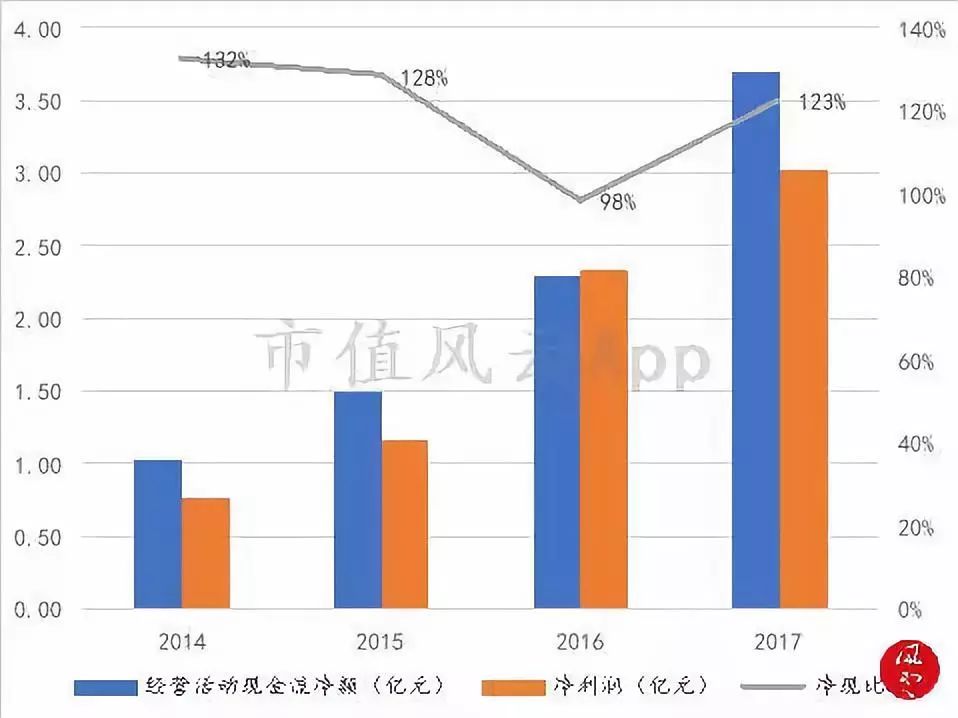

2017年,公司实现经营活动现金流净流入3.7亿元人民币,净现比为123%,表明公司净利润中的现金含量较高,与历年相比,表现也较为稳定。

公司2017年的自由现金流为1.72亿人民币,同比增加33%,近4年来表现较好。

但是作为一只次新股,募集资金是否能够高效利用?对研发和生产线的投入能否如期取得回报?实控人和管理层能否专注主业、带动行业技术创新的同时持续回报股东?

作为为数不多的以陶瓷为主营业务的上市企业,蒙娜丽莎的微笑究竟会是何种寓意,我们拭目以待。

最新文章

热门产品

中国母线槽十大品牌评选结果公布:西朗电工品牌进入榜单前五

近日,作为中国电力电气的“金鸡百花奖”的中国母线槽十大品牌评选结果揭晓,西朗电气工业集团荣膺这一

品牌的力量西朗集团荣获品牌网2023年母线槽十大

近日,2023年母线槽十大品牌评选结果揭晓,西朗集团凭借其卓越的产品质量和服务水平,荣登榜单,成

2022年电力母线槽十大品牌出炉西朗电工等母线槽品牌上榜

跟着国家经济的继续不断的开展,电力项目的不断建造,母线槽作为房地产输配电范畴重要产品之一的密集型